Da quest’anno si estende alla Consulenza Patrimoniale l’offerta che lo Studio fornisce a Famiglie e Imprese.

#CONSULTOFINANZIARIO su temi come: Protezione del Patrimonio . Pianificazione Successoria . Passaggio Generazionale Aziendale . Pianificazione Previdenziale . Gestione Assicurativa Rischi Vita . Analisi fattibilità Mutuo Casa – Prestito – Finanziamento Aziendale .

Da quest’anno si estende alla Consulenza Patrimoniale l’offerta che lo Studio fornisce a Famiglie e Imprese.

Il livello di alfabetizzazione in Italia è generalmente basso rispetto ad altri paesi sviluppati. Diversi studi e sondaggi evidenziano che molti italiani hanno difficoltà a comprendere concetti finanziari di base come inflazione, interesse composto, diversificazione. La situazione è problematica non solo tra le fasce di popolazione più anziane ma anche tra i giovani, che dovrebbero sviluppare competenze per affrontare sfide economiche sempre più complesse.

Le cause principali del basso livello di alfabetizzazione in Italia sono:

a) Carenza di educazione finanziaria nel sistema scolastico.

b) Cultura e tradizioni legate ad una avversione al rischio e al grande interesse verso il settore immobiliare.

c) Mancanza di accesso ad informazioni chiare e comprensibili su temi finanziari.

Iniziative utili per incrementare l’alfabetizzazione in Italia possono essere:

1. Introdurre l’educazione finanziaria nelle scuole.

2. Avviare campagne di sensibilizzazione e formazione per adulti.

3. Creare le condizioni affinché banche ed istituzioni finanziarie si impegnino a promuovere una comunicazione chiara e semplice.

4. Creare programmi di micro-finanza che forniscano un supporto pratico alle piccole e medie imprese (PMI) e agli aspiranti imprenditori su temi finanziari come la gestione della cassa, il credito e la fiscalità.

5. Utilizzare i social media e le piattaforme digitali affinché anche le istituzioni pubbliche diffondano nozioni di base su risparmio, investimenti e gestione del credito in modo diretto e informale.

6. Incentivare strumenti e App per la gestione finanziaria, integrate con un linguaggio semplificato per renderle accessibili e di facile utilizzo anche per chi ha meno familiarità con la tecnologia.

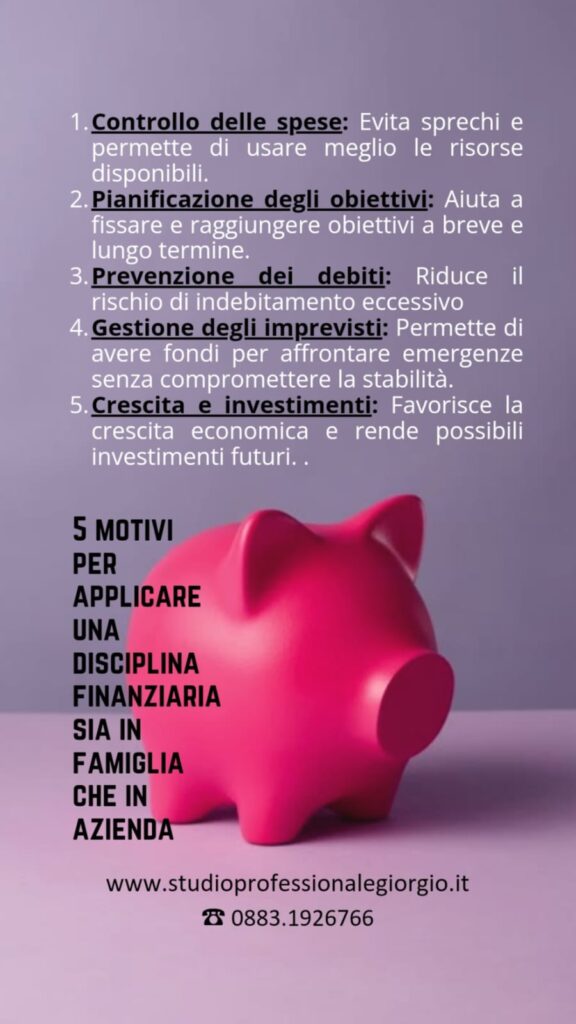

ECCO 5 MOTIVI PER APPLICARE UNA DISCIPLINA FINANZIARIA SIA IN FAMIGLIA CHE IN AZIENDA.

Da oggi è attivo – nel Negozio Online del nostro Sito – il nuovo Servizio “RIPARA i tuoi DEBITI” che consiste nell’ANALIZZARE la situazione debitoria del Cliente E VALUTARE le probabilità di successo su eventuali interventi di negoziazione presso Enti o Istituti Creditori, mirati ad ottenere una notevole riduzione del debito e di conseguenza dell’importo della rata. Attraverso il link “ACQUISTA su SumUp” è possibile dunque ordinare il Servizio – con pochi click – comodamente dal proprio Personal Computer o Smartphone compilando i campi richiesti. Una volta completato l’ordine, il Cliente ne riceverà conferma a mezzo mail con successivo elenco della documentazione da produrre. A documentazione ricevuta sarà avviata l’attività di analisi grazie alla quale sarà formulato un parere di procedibilità o meno alla successiva fase di negoziazione con descrizione dettagliata sulle modalità d’incarico e i relativi costi del Servizio.

IRS (per mutui a TASSO FISSO)

5 anni 2,94%

10 anni 2,90%

15 anni 2,89%

20 anni 2,73%

25 anni 2,55%

30 anni 2,40%

EURIBOR (per mutui a TASSO VARIABILE)

1 mese 2,36%

3 mesi 2,60%

6 mesi 3,03%

12 mesi 3,43%

TASSO BCE: 3%

All’apice del successo FTX valeva oltre 30 miliardi di dollari. Ora è fallita! Ai suoi primi cinquanta creditori deve 3,1 miliardi.

Nati per facilitare gli scambi di criptovalute, gli exchange spuntano come mosche e muoiono come mosche.

L’acquirente di asset digitali indipendente Cryptowisser ha realizzato un censimento degli exchange che vengono disattivati – battezzandolo «Il cimitero degli exchange» – dal quale è risultato che soltanto nel 2022 ben 31 di queste piattaforme (compresa FTX) hanno smesso di funzionare.

Quando si fa un’operazione su un exchange si è in presenza di una struttura esterna sia all’acquirente sia al venditore che serve per facilitare l’interazione tra due parti.

Il meccanismo dell’exchange di cripto è differente: queste piattaforme sono di fatto dei broker Otc (over the counter), che fungono da strato intermedio tra il sistema operativo ed il software che lo utilizza e che permette il trading fuori dal mercato regolamentato. L’utente non fa il contratto con una controparte terza ma con l’exchange stesso, il quale gestisce la sua posizione corrispondendo poi una quota all’acquirente. Tale meccanismo consente alla piattaforma di usare più con più facilità il denaro degli utenti come se fosse proprio, come ha fatto FTX tramite il fondo Alameda Research, controllato al 90% da Bankman-Fried (fondatore di FTX).

In Italia ci sono state segnalazioni decuplicate. Tra gli exchange scomparsi quest’ anno alcuni, come FTX, sono falliti, altri sono stati chiusi per ragioni regolamentari, altri ancora hanno rinnovato il proprio brand, un paio hanno messo a segno delle truffe comprovate mentre una buona parte è scomparsa nel nulla senza lasciare traccia.

Sempre in Italia, secondo l’Uif (l’Unità di Informazione Finanziaria di Bankitalia), in tre anni le segnalazioni di operazioni sospette legate alle cripto sono decuplicate e ora si accingono a superare quota 5.000. Tra luglio 2021 e giugno 2022, il valore ricevuto in criptovalute dal Paese si è aggirato tra gli 80 e i 90 miliardi di dollari e la quota di persone che hanno investito almeno una volta in questi strumenti è dell’8% della popolazione, cioè 4,7 milioni di individui.